Aan: m.van.doorninck@amsterdam.nl, u.kock@amsterdam.nl, m.moorman@amsterdam.nl, l.ivens@amsterdam.nl

Betreft: VERDUBBELING van de grondwaarde door erfpachtcorrectie en meer

Geachte wethouders,

Recent heeft u naar aanleiding van een verloren rechtszaak over de erfpachtcorrectie de WOZ 2019 met 2% verlaagd. Een stap in de goed richting, dank!

De erfpachtcorrectie is per 2017 ingevoerd bij de berekening van de erfpacht en leidt tot hogere kosten. De erfpachtcorrectie van gemiddeld 6% leidt tot een veel hogere grondkostenstijging van gemiddeld 30%!

Het grondwaardebeleid tot en met 2016 was gebaseerd op een woningwaarde zonder erfpachtcorrectie (linker kolom). Nu hanteert de gemeente een opslag van gemiddeld 6%. Dit leidt tot een prijsverhoging van de grond van 30% (rechter kolom). Deze sterkere stijging komt door de hefboomwerking bij residueel rekenen: alle verhogingen in de prijs rekent de gemeente direct aan zichzelf, de grond, toe. De erfpacht correctie zou uit de grondwaarde berekening moeten worden gehaald.

Ook is de grondwaarde per 2017 verhoogd met 21% BTW. Hierdoor stijgt de gemiddelde grondwaarde met 57%.

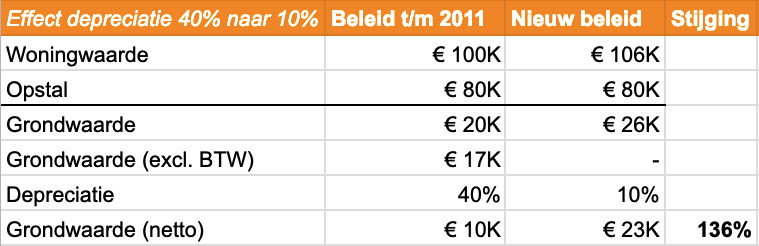

Tenslotte is de depreciatie verlaagd van 25% naar 10% waardoor de stijging oploopt tot 89%.

In de Algemene Bepalingen voor erfpacht staat dat de grond moet worden gewaardeerd in verhuurde staat omdat de erfpachter het woonrecht heeft. De belastingdienst hanteert hiervoor een depreciatie van 40%. De gemeente heeft in 2010 deze depreciatie eenzijdig verlaagd van deze 40% naar 25%.

Als ook deze eenzijdige aanpassing wordt teruggedraaid, komt de grondwaarde uit op € 10K. De prijsverhoging naar € 23K, een stijging van 136%, wordt dan opgeheven.

De prijsstijging is het gevolg van nieuwe politieke keuzes in strijd met decennialang staand beleid. Het is een eenzijdige wijziging van de erfpachtvoorwaarden achteraf. Erfpachters kunnen niet hun huis oppakken en bij een andere grondleverancier gaan wonen. De zogenaamde “overstapkorting” van 35% (= 25%+10%) valt hierbij in het niet.

In onderstaand raadstuk is de prijsverhoging verstopt in een brij aan informatie. Het was fijn geweest als de raad duidelijker was geïnformeerd.

Het advies van het onderzoeksrapport “Redelijkheid en Billijkheid bij erfpacht” blijft ongewijzigd. Hanteer een plafond in de netto grondquote van 13% van de WOZ waarde exclusief de erfpacht correctie.

Hoogachtend,

Amsterdamse Woon- en Erfpachtvereniging

COLLEGE B&W Verschillen tussen de woz-methode en het grondprijsbeleid 20161220 (pdf)Update 1: Rechter vaste waarderingsmethode

De rechter schrijft in een vonnis over erfpacht (in Texel) dat rekenmethodes consequent toegepast moeten worden vanuit het vertrouwensbeginsel:

“Staatsbosbeheer (SBB) dient als publiekrechtelijke rechtspersoon bij zijn privaatrechtelijk handelen de geschreven en ongeschreven regels van publiekrecht in acht te nemen. Dit betekent dat de burgerlijke rechter het overheidshandelen van de SBB en de wijze waarop SBB invulling geeft aan zijn contractuele verplichtingen niet alleen aan privaatrechtelijke normen, waaronder de redelijkheid en billijkheid, dient te toetsen, maar tevens aan de algemene beginselen van behoor bestuur waaronder het gelijkheidsbeginsel, het motiveringsbeginsel, het vertrouwensbeginsel en het zorgvuldigheidsbeginsel. … Indien SBB … eenmaal voor een waarderingsmethode gekozen heeft, dan volgt uit het vertrouwensbeginsel dat de gekozen methode consequent toegepast moet worden.” ECLI:NL:RBDHA:2019:9765

Update 2: Bewust aan de knoppen gedraaid

Bij een Wob verzoek van de Telegraaf is een nieuw document geopenbaard. Uit dit document blijkt dat de gemeente bewust aan de knoppen heeft gedraaid om te zorgen dat de eeuwigdurende erfpacht in alle scenario’s die zijn doorgerekend, meer geld zou opleveren dan de bestaande voortdurende erfpacht.

Uit de analyse blijkt dat het eeuwigdurende erfpachtstelsel bij de gehanteerde uitgangspunten 30% meer opbrengsten genereert voor de gemeente dan het huidige erfpachtstelsel. Dit verschil … wordt met name veroorzaakt door een hogere grondwaarde en hogere indexatie van de canon. De gemeente heeft nog een aantal knoppen waar zij aan kan draaien die de uitkomst beïnvloeden waarvan de twee belangrijkste zijn de hoogte van de korting en de hoogte van de risico-opslag bij het vaststellen van het nieuwe canonpercentage. … Belangrijkste conclusie is dat indien gemeente niet meer aan knoppen gaat draaien, de kans nihil is dat bij andere uitgangspunten het voortdurende stelsel tot meer inkomsten gaat leiden.“