Bij overstap naar eeuwigdurende erfpacht zijn er twee betaalopties: afkopen en vastklikken. Afkopen lijkt goedkoper, maar de keuze is afhankelijk van uw persoonlijke situatie. Een financieel advies hierover van bijvoorbeeld uw hypotheekadviseur is duur, maar kan ook geld besparen.

Idealiter verlengt de gemeente de beslistermijn voor overstap tot verkoopdatum van uw woning. Dat bespaart u de kosten voor een los financieel advies en de dubbele kosten van de hypotheekakte.

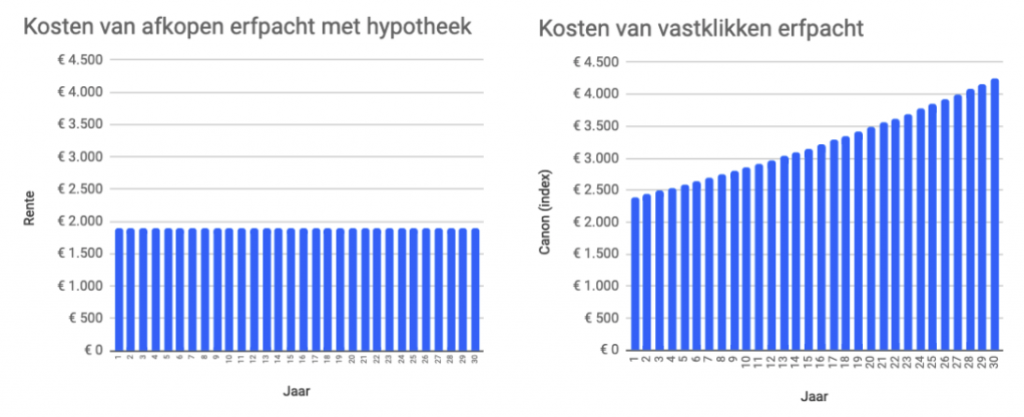

Kostenvergelijking

De kosten van canon betalen nemen toe in de tijd. Kort door de bocht, afgezien van belastingen, aflossing en de tijdswaarde van geld, ziet de vergelijking er zo uit:

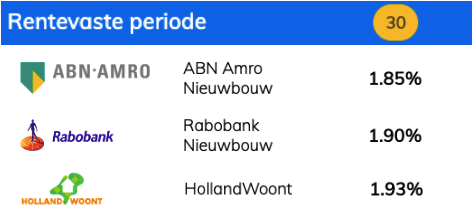

Het verschil in kosten wordt bepaald door de rente vs de canon. Bij verschillende aanbieders kan de hypotheek 30 jaar worden vastgezet voor 1,90%.

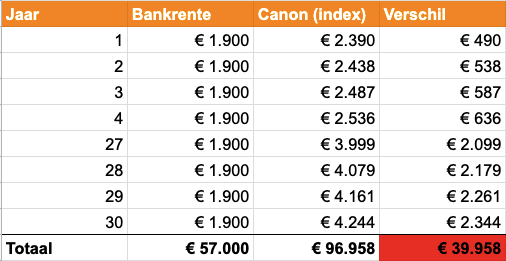

De gemeente rekent een hogere canon van 2,39%. Bovendien wordt deze jaarlijks verhoogt met de inflatie. Het beleid van de ECB, de Europese Centrale Bank, is gericht op een inflatie van 2%. De jaarlijkse verhoging van de canon (indexering), leidt in dat geval in jaar 30 tot een canon bedrag van meer dan € 4.250. Ook daarna blijft het nog doorstijgen.

Als je alle rente betalingen en alle canon betalingen over 30 jaar optelt, dan zijn de canon betalingen bijna € 40.000 hoger dan de rentebetalingen.

Hypotheken moeten binnen 30 jaar worden afgelost. U wordt feitelijk verplicht om de afkoopsom te sparen. Maar de € 40.000 verschil is al 40% van de aflossing.

Stel dat u uw woning verkoopt na 30 jaar, hoeveel meer zal een verkoper betalen voor uw woning? Zal een toekomstige koper bereidt zijn € 60.000 meer te betalen voor een woning zonder canon verplichting dan voor een woning met een geïndexeerde canon van € 4.244? Uit verschillende onderzoeken blijkt dat kopers niet de volledige waarde van een canon verplichting inzien, hetgeen weer tegen afkoop pleit.

Hoogte van de canon

Waarom is de canon zo hoog? Dit komt doordat de gemeente drie verborgen opslagen rekent: een niet onderbouwde risico-opslag van 1,5%, de inflatie opslag van 2% en een bodemtarief in de basisrente van 1%. Lees meer over deze opslagen in het artikel “verborgen opslagen in de canon“.

Het is jammer dat de gemeente geen duidelijke voorlichting geeft over de werkelijke kosten.

Geen zekerheid over afkoopformule

Wellicht denkt u: “Ik ga nu geen nieuwe hypotheek afsluiten, ik klik wel vast en koop later af”. De afkoopformule is echter niet vastgelegd in de erfpachtakte en kan elk moment worden aangepast. In het verleden is dit ook gebeurd. Zo is de afkoopinstructie van de Algemene Bepalingen 1994 aangepast in 2004, 2010, 2015 en 2017. Twee politieke partijen, GroenLinks en PvdA willen de afkoop het liefst afschaffen. Een toekomstige college kan de afkoop zo onvoordelig maken dat het niet meer loont om af te kopen.

Persoonlijke situatie

Wat voordeliger is afhankelijk van uw persoonlijke situatie. Wij nodigen financieel experts uit om aan de hand van enkele standaard erfpacht situaties voorbeeldadviezen te delen, zo mogelijk op basis van de netto contante waardemethode.

Onderstaande vragen spelen mee bij een persoonlijk advies:

- Is er spaargeld en welk rendement wordt daarop gemaakt?

- Wanneer is mijn canon herziening einde tijdvak en vanaf wanneer zou ik de canon moeten betalen?

- Kan ik überhaupt een hypotheek krijgen? Heb ik voldoende inkomen om aan de loan-to-income toets te voldoen van banken? Ben ik niet te oud?

- Hoe hoog is de renteaftrek?

- Voorzie ik een erfenis waarmee ik zou kunnen afkopen?

- Waneer verwacht ik mijn huis te verkopen?

- Hoeveel heeft een nieuwe koper over voor een canon vrije woning?

Verleng overstap termijn tot verkoopdatum

Idealiter zou de gemeente de beslistermijn voor overstap verlengen tot de verkoopdatum van uw woning. Dan kan de toekomstige koper samen met de hypotheekadviseur een goede keuze in maken

Een financieel advies kost al gauw € 80 per uur. Er zijn op dit moment nog weinig adviseurs die zijn opgeleid in erfpacht advies. Bij het (door de AFM verplichte) advies bij een nieuwe hypotheek kost al gauw € 1.500 tot € 3.000. Een financieel adviseur mag namelijk pas advies geven als hij een volledig beeld heeft van uw persoonlijke financiële situatie. Verlenging van de overstap bespaart de dubbele advieskosten.

Uitstel van de overstap termijn bespaart bovendien tot € 100 miljoen aan notariskosten. Bij overstappen moet bij veel banken een nieuwe hypotheekakte worden opgesteld. Dit kost € 700 tot € 1.500. Bij de banken waar geen nieuwe hypotheekakte nodig is, rekent de notaris toch circa € 250 voor afstemming met de bank. Voor de 150.000 particuliere erfpachters bij elkaar zijn de kosten astronomisch hoog en zouden beter kunnen worden besteed aan onderwijs, armoedebestrijding of andere beleidsterreinen.